bugetul de vânzări este un raport care arată așteptările de vânzări ale conducerii unei companii pentru o perioadă financiară viitoare, atât în unități, cât și în valoare monetară.

Deși un buget de vânzări este doar o estimare timpurie a veniturilor, este un mijloc vital de proiectare a veniturilor pe baza unor factori precum condițiile economice, concurența, resursele de producție și cheltuielile..

O companie folosește acest buget pentru a stabili obiectivele departamentului de vânzări, pentru a calcula profiturile și pentru a prognoza cerințele de producție..

Liderii de afaceri creează adesea mai întâi un buget de vânzări, deoarece stabilește un șablon pentru celelalte bugete care sunt esențiale pentru succesul unei afaceri..

Bugetul de vânzări afectează atât celelalte bugete de funcționare, cât și bugetul principal al companiei. În general, este prezentat într-o formă dezagregată, într-un format maxim lunar sau trimestrial..

Indice articol

Este destul de dificil să generezi o estimare a vânzărilor care se dovedește a fi exactă pentru orice perioadă de timp. O alternativă viabilă este de a ajusta periodic bugetul de vânzări cu estimările revizuite..

Dacă se face acest lucru, restul bugetelor care sunt derivate din cifrele vânzărilor vor trebui, de asemenea, revizuite, ceea ce poate necesita o perioadă semnificativă de timp..

Întreprinderile mici, cu categorii limitate de produse și teritorii, pot implementa un buget general de vânzări.

Companiile mari, cu o mare varietate de produse, dezagregă de obicei bugetul în categorii de produse și / sau regiuni geografice pentru a-l simplifica.

În general, este mai bine să nu se includă în bugetul vânzărilor estimări ale vânzărilor legate de posibile achiziții ale altor companii, deoarece calendarul și valorile acestor vânzări sunt prea dificil de estimat.

În schimb, bugetul de vânzări ar trebui revizuit după finalizarea achiziției..

Un buget de vânzări este o estimare a vânzărilor pentru o perioadă contabilă viitoare. Ele sunt adesea împărțite în estimări pentru primul, al doilea, al treilea și al patrulea trimestru fiscal..

Acest buget calculează vânzările în unități, precum și veniturile estimate din aceste vânzări. Acest lucru este foarte important pentru orice afacere..

Managementul analizează cu atenție condițiile economice, concurența pe piață, capacitatea de producție și cheltuielile de vânzare atunci când elaborează bugetul de vânzări..

Toți acești factori joacă un rol important în viitoarele performanțe ale companiei. Practic, bugetul de vânzări este ceea ce conducerea se așteaptă să vândă și veniturile obținute din aceste vânzări..

Fără un buget, companiile nu pot urmări procesele și nici nu își pot îmbunătăți performanța. Primul pas în crearea bugetului principal al unei companii este crearea unui buget de vânzări..

Componentele critice ale unui buget de vânzări sunt vânzările estimate pe unitate, prețul pe unitate și alocația pentru reduceri și returnări..

Vânzările unitare estimate înmulțite cu prețul unitar sunt egale cu vânzările brute bugetate. Aceste vânzări brute minus reducerile și randamentele estimate pentru vânzări vor fi vânzările nete bugetate pentru perioada respectivă..

Un buget de vânzări conține diferite elemente, în funcție de organizarea companiei. Mulți proprietari de companii creează acest buget utilizând o listă macro cu sumele de vânzări proiectate și cu costul suportat pentru satisfacerea acestor vânzări..

În unele companii, acest buget include, de asemenea, salarii, bonusuri și comisioane, precum și publicitate și promoții. Crearea unui buget de vânzări ajută compania în diferite moduri.

Fără un buget de vânzări, managerii, supraveghetorii și lucrătorii de la bază nu vor putea dezvolta strategiile necesare pentru a face anul profitabil..

După realizarea bugetului de vânzări, se poate realiza un proces de planificare strategică împreună cu tot personalul, pentru a transforma bugetul în ceva concret și acționabil.

Bugetul permite evaluarea resurselor necesare și a costului resurselor respective pentru a atinge obiectivele stabilite.

Dacă bugetul de vânzări a scăzut față de anul precedent, managerii trebuie să-și dea seama cum să folosească resursele care le-au fost date pentru a face treaba. În unele cazuri, este posibil ca bugetul de vânzări să fie necesar să fie ajustat.

Crearea unui buget de vânzări este una dintre cheile îmbunătățirii managementului fluxului de numerar al companiei.

Când vânzările sunt bune, bugetul de marketing poate fi mărit utilizând o formulă care leagă creșterea cheltuielilor cu creșterea vânzărilor..

De asemenea, puteți crește pas cu pas cheltuielile de marketing, astfel încât, în cazul în care volumul vânzărilor scade, bugetul de vânzări să poată fi redus și astfel să mențină o marjă de profit..

Bugetul de vânzări are, de asemenea, un impact direct asupra bugetului de producție, deoarece bugetul de producție detaliază câte produse sau servicii trebuie realizate pentru a îndeplini obiectivele de vânzare..

Un buget de vânzări include sume de vânzări specifice care trebuie atinse, oferind echipei de lucru repere care vor ajuta la stabilirea agendei pentru o lună, un trimestru, un semestru sau un an fiscal..

Când oamenii de vânzări vă înțeleg așteptările față de ei, este mai probabil să lucreze cu sârguință pentru a îndeplini acele așteptări, mai ales dacă managerul de vânzări poate folosi acele repere pentru a propulsa personalul către realizări mai mari..

Bugetul de vânzări ajută și la evaluarea performanței departamentului de vânzări. De exemplu, se poate constata că veniturile au crescut, dar și costurile vânzărilor au crescut, ceea ce înseamnă o marjă de profit mai mică..

Apoi, ați putea stabili unde să reduceți cheltuielile de vânzare. La fel, s-ar putea determina dacă membrii echipei de vânzări au o performanță mai mică decât se aștepta..

Crearea unui buget de vânzări vă ajută, de asemenea, să determinați cheltuielile generale. Vă permite să evaluați marjele de profit potențiale pentru a stabili strategiile de preț adecvate.

Unii proprietari de afaceri includ toate cheltuielile de neproducție într-o singură categorie de cheltuieli generale. Alții împart cheltuielile generale în cheltuieli generale, administrative și de vânzare.

Folosind un buget de vânzări ca proiecție a veniturilor și cheltuielilor, acest lucru ajută la planificarea tuturor celorlalte bugete, mai ales dacă fiecare buget este creat pe baza proiecției veniturilor.

Este extrem de important să faceți cea mai bună sarcină de prognoză posibilă. Acest lucru se datorează faptului că informațiile din bugetul de vânzări sunt utilizate de majoritatea celorlalte bugete, cum ar fi bugetul de producție și bugetul direct al materialelor..

Prin urmare, dacă bugetul de vânzări este inexact, la fel vor face și celelalte estimări care îl utilizează ca material sursă..

Informațiile despre vânzările proiectate în unități ale bugetului de vânzări sunt introduse direct în bugetul de producție. Din acest buget vor fi create bugetele pentru materiale directe și forță de muncă directă.

Bugetul de vânzări este, de asemenea, utilizat pentru a oferi managerilor un sentiment general al mărimii operațiunilor. În acest fel, se pot crea bugetul principal și bugetul pentru vânzări și cheltuieli administrative..

Suma totală din vânzările nete care apare în bugetul de vânzări este transferată la linia de venituri din bugetul principal.

Bugetul de vânzări nu numai că stabilește obiective pentru companie, dar oferă și un cadru pentru celelalte bugete ale companiei. Toate celelalte cotații se bazează pe bugetul de vânzări.

Deși bugetul de vânzări este mai util pentru departamentul de vânzări, acesta are alte utilizări. Este punctul de plecare al diferitelor bugete de funcționare care contribuie la bugetul principal al companiei.

O afacere trebuie să știe câte produse va vinde și cât de mult va fi generat înainte de a putea determina bugetele de achiziție, producție și cheltuieli de capital..

Estimările din bugetul de vânzări afectează direct numărul de produse estimate în bugetul de producție. Acest lucru, la rândul său, afectează materialele directe, forța de muncă directă și producția generală..

La sfârșitul perioadei contabile, conducerea efectuează o analiză comparativă a bugetului de vânzări cu vânzarea efectivă. Managementul poate analiza performanța utilizând un buget flexibil sau un buget static.

Un buget static compară rezultatele reale cu proiecțiile bugetate, indiferent de câte unități sunt vândute. Un buget flexibil se potrivește cifrei veniturilor bugetate cu suma reală vândută.

Deși este obișnuit să se utilizeze un buget anual de vânzări, unele companii au bugete de vânzări trimestriale sau chiar lunare..

Dacă faceți buget pentru vânzări într-o afacere existentă, ar trebui să puteți face referire la înregistrările de vânzări anterioare. Datele de vânzare utilizate trebuie să fie din aceeași perioadă anterioară pregătirii bugetului.

De exemplu, dacă lucrați la un buget pentru trimestrul următor de primăvară, datele dintr-un trimestru de primăvară anterior sunt utilizate pentru a minimiza efectul factorilor sezonieri asupra vânzărilor..

Datele reale privind vânzările pot fi obținute din rapoartele anuale și trimestriale ale companiilor publice. Cu toate acestea, aceste informații vor fi disponibile numai companiilor mari..

Biroul de statistici ale muncii poate furniza estimări de creștere și alte date financiare importante despre industrie..

Camera dvs. de comerț locală vă poate oferi informații despre companiile locale și vă poate conecta cu colegii din industrie..

De exemplu, numărați numărul vânzătorilor care lucrează pentru companie și comparați-l cu perioadele de vânzări anterioare.

Dacă numărul vânzătorilor a crescut sau a scăzut, sumele estimate ale vânzărilor ar trebui să crească sau să scadă în consecință..

Cereți vânzătorilor propriile proiecții personale pentru următoarea perioadă de vânzări. Cunoștințele și experiența dvs. de primă mână vă pot ajuta cu siguranță să faceți proiecții exacte..

Deși vânzările anterioare oferă un bun punct de plecare pentru bugetul dvs., performanța anterioară nu prezice întotdeauna rezultate viitoare. Dacă tendințele pieței se schimbă, cel mai probabil vor afecta și veniturile companiei..

De exemplu, dacă compania produce cutii de CD din plastic și vânzările de CD-uri scad, este posibil să fie necesară și reducerea estimărilor vânzărilor..

Intenția de a cumpăra produsele este un indicator puternic al vânzărilor viitoare. Dacă clienții tind să cumpere în anumite perioade ale anului, această tendință trebuie luată în considerare în bugetul de vânzări..

Reprezentanții de vânzări au informații cheie despre preocupările clienților. Aceste informații pot ajuta conducerea să prezică performanțele viitoare..

Marketingul oferă informații despre promoțiile de vânzări, care ar putea modifica vânzările. De asemenea, informează despre datele de introducere a produselor noi, precum și despre datele vechi de retragere a produselor..

Pe baza vânzărilor anterioare, a stării actuale a pieței, a forței personalului de vânzări, a capacității de producție specifice și a tendințelor clienților, cea mai bună estimare a vânzărilor va fi făcută în următoarea perioadă bugetară..

Calculul de bază este de a detalia într-un rând cantitatea de vânzări așteptate în unități. Apoi, prețul unitar mediu așteptat este listat în rândul următor, iar veniturile totale pe un al treilea rând.

Prețul unitar poate fi ajustat pentru promoții de marketing. Dacă sunt anticipate reduceri sau returnări la vânzări, acestea ar trebui, de asemenea, să fie listate.

După încheierea perioadei de vânzări proiectate, veți vedea cât de apropiate au fost vânzările proiectate de cele reale. Orice variantă găsită poate ajuta la pregătirea bugetelor viitoare cu o mai mare precizie..

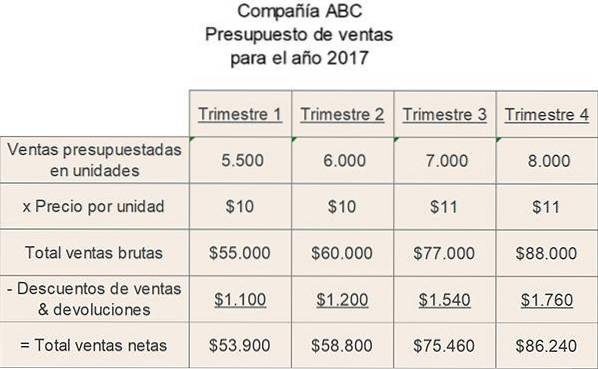

Să presupunem că compania ABC intenționează să producă o mare varietate de găleți din plastic în cursul anului bugetar 2017. Toate aceste găleți aparțin unei singure categorii de produse. Bugetul dvs. de vânzări este rezumat după cum urmează:

După cum se poate observa, managerul de vânzări ABC se așteaptă ca creșterea cererii în a doua jumătate a anului să-i permită să își mărească prețul unitar de la 10 la 11 USD.

În plus, managerul de vânzări se așteaptă ca procentul istoric al companiei de reducere a vânzărilor de 2% din vânzările brute să fie susținut pe perioada bugetată..

Acest exemplu de buget de vânzări este simplu, deoarece se presupune că compania vinde o singură categorie de produse.

Nimeni nu a comentat acest articol încă.