rata interna de returnare (IRR) este un indicator utilizat în bugetarea capitalului pentru estimarea randamentului investițiilor probabile. Rata de deducere care determină valoarea actuală netă (VAN) a fluxurilor totale de numerar ale unui proiect specific să fie egală cu zero..

Termenul „intern” se referă la faptul că calculul acestei rate exclude factori externi, cum ar fi inflația, costul capitalului sau diverse riscuri financiare..

Pentru o investiție cu venit fix în care banii sunt depuși o singură dată, dobânda pentru acest depozit este plătită investitorului la o anumită rată a dobânzii în fiecare perioadă de timp. Dacă depozitul inițial nu crește sau scade, acesta ar avea un TIR egal cu rata dobânzii specificată.

Indice articol

Primirea unui anumit randament al investiției la un moment dat merită mai mult decât primirea aceluiași randament ulterior. Prin urmare, acesta din urmă ar produce un TIR mai mic decât primul, dacă toți ceilalți factori sunt egali..

O investiție care are aceleași rentabilități totale ca și o investiție anterioară, dar care înregistrează întârzieri pentru una sau mai multe perioade de timp, ar avea un TIR mai mic..

Deși rata reală de rentabilitate pe care un anumit proiect ajunge să o genereze va fi adesea diferită de rata estimată de rentabilitate internă, un proiect cu o sumă IRR substanțial mai mare va avea șanse mult mai mari de creștere puternică decât alte alternative..

Vă puteți gândi la rata internă de rentabilitate ca la rata de creștere așteptată pe care o va genera un proiect.

Corporațiile folosesc IRR în bugetarea capitalului pentru a compara profitabilitatea proiectelor de capital în ceea ce privește rata de rentabilitate.

De exemplu, o corporație va compara o investiție într-o nouă fabrică cu o extindere a unei fabrici existente pe baza IRR a fiecărui proiect. Pentru a maximiza rentabilitățile, cu cât este mai mare IRR-ul unui proiect, cu atât este mai de dorit să întreprindeți proiectul.

Pentru a maximiza rentabilitatea, proiectul cu cel mai mare IRR ar fi considerat cel mai bun și va fi realizat mai întâi.

TIR este un indicator al profitabilității, eficienței sau performanței unei investiții. Aceasta contrastează cu valoarea actuală netă. Acesta este un indicator al valorii nete sau al mărimii adăugate la efectuarea unei investiții.

Aplicând metoda IRR pentru a maximiza valoarea companiei, orice investiție ar fi acceptată dacă rentabilitatea acesteia, măsurată prin rata internă de rentabilitate, este mai mare decât rata minimă de rentabilitate acceptabilă..

Rata minimă adecvată pentru a maximiza valoarea adăugată pentru companie este costul capitalului. Adică, rata internă de rentabilitate a unui nou proiect trebuie să fie mai mare decât costul de capital al companiei..

Acest lucru se datorează faptului că doar o investiție cu o rată internă de rentabilitate care depășește costul capitalului are o valoare actuală netă pozitivă..

Cu toate acestea, selectarea investițiilor poate fi supusă restricțiilor bugetare. De asemenea, pot exista proiecte concurente care se exclud reciproc sau capacitatea de a gestiona mai multe proiecte poate fi practic limitată.

În exemplul în care corporația compară o investiție într-o nouă uzină cu extinderea unei uzine existente, ar putea exista motive pentru care compania nu ar participa la ambele proiecte..

TIR este, de asemenea, utilizat pentru a calcula randamentul până la scadență și randamentul amortizării..

Rata internă a rentabilității și valoarea actualizată netă pot fi aplicate atât pasivelor, cât și investițiilor. Pentru o datorie, este preferabilă o rată internă de rentabilitate mai mică decât una mai mare.

Corporațiile folosesc rata internă de rentabilitate pentru a evalua problemele de acțiuni și programele de răscumpărare de acțiuni..

Beneficiul unei răscumpărări de acțiuni are loc dacă returnarea capitalului către acționari are o rată internă de rentabilitate mai mare decât proiectele candidate de investiții de capital sau proiectele de achiziție la prețurile de piață curente..

Finanțarea de noi proiecte prin obținerea de noi datorii poate implica, de asemenea, măsurarea costului noii datorii în termeni de randament până la scadență (rata internă de rentabilitate)..

IRR este, de asemenea, utilizat pentru capitalul privat, din perspectiva partenerilor sociali. Folosit ca indicator al performanței partenerului general ca administrator de investiții.

Acest lucru se datorează faptului că partenerul general este cel care controlează fluxurile de trezorerie, inclusiv reducerea capitalului angajat al partenerilor anteriori..

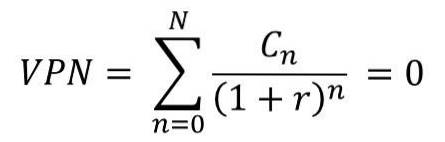

Având în vedere o colecție de perechi (timp, flux de numerar) implicate într-un proiect, rata internă a rentabilității este derivată din valoarea actuală netă în funcție de rata rentabilității. Rata internă de rentabilitate va fi o rată de rentabilitate pentru care această funcție este zero.

Având în vedere perechile (perioadă, flux de numerar) (n, Cn) în care n este un număr întreg negativ, N este numărul total de perioade, iar NPV este valoarea actuală netă. TIR este dat de r, conform formulei:

Valoarea C0, care este mai mică sau egală cu 0, corespunde investiției inițiale la începutul proiectului.

Perioada n este în general dată în ani. Cu toate acestea, calculul poate fi simplificat prin calcularea r folosind perioada în care este definită cea mai mare parte a problemei. De exemplu, se utilizează luni dacă majoritatea fluxurilor de numerar au loc la intervale lunare.

Orice oră fixă poate fi utilizată în locul prezentului (de exemplu, sfârșitul unui interval de anuitate); valoarea obținută este zero dacă și numai dacă VAN este zero.

În cazul în care fluxurile de numerar sunt variabile aleatorii, ca și în cazul unei anuități, valorile așteptate sunt plasate în formula anterioară.

De multe ori, valoarea lui r care satisface ecuația de mai sus nu poate fi găsită analitic. În acest caz, trebuie utilizate metode numerice sau grafice.

IRR în practică este calculat prin încercare și eroare. Acest lucru se datorează faptului că nu există o modalitate analitică de a calcula când valoarea actuală netă va fi egală cu zero. Calculul ratei de rentabilitate internă se poate face în trei moduri:

- Utilizarea funcției IRR în Excel sau alte programe de calcul tabelar

- Folosiți un calculator financiar

- Folosind un proces iterativ, în care analistul încearcă diferite rate de actualizare până când VAN este egal cu zero.

Regula de rentabilitate internă este un ghid pentru evaluarea dacă se continuă cu un proiect sau investiție.

Regula IRR prevede că, dacă rata internă de rentabilitate a unui proiect sau investiție este mai mare decât rata minimă de rentabilitate necesară, în general costul capitalului, atunci proiectul sau investiția ar trebui continuată..

În schimb, dacă TIR pentru un proiect sau investiție este mai mic decât costul capitalului, atunci respingerea acestuia poate fi cea mai bună cale de acțiune..

Teoretic, orice proiect cu o rată internă de rentabilitate mai mare decât costul său de capital este benefic. Prin urmare, este în interesul companiei să promoveze astfel de proiecte..

Atunci când planifică proiecte de investiții, companiile vor stabili o rată internă de oportunitate (TIO) pentru a determina procentul minim de rentabilitate acceptabilă pe care trebuie să îl obțină investiția în cauză pentru a o lua în considerare..

Orice proiect care are un TIR mai mare decât TIO va fi probabil considerat profitabil. Cu toate acestea, companiile nu vor căuta neapărat un proiect bazat doar pe acest lucru..

Mai degrabă, ei pot urmări proiecte cu cea mai mare diferență între IRR și TIO. Acestea vor fi cu siguranță cele cu cea mai mare rentabilitate.

De asemenea, IRR poate fi comparat cu ratele de rentabilitate predominante pe piața de valori.

În cazul în care o companie nu poate găsi proiecte cu un TIR mai mare decât randamentele care pot fi obținute pe piețele financiare, poate prefera să-și investească pur și simplu câștigurile reportate pe aceste piețe..

Deși pentru mulți IRR este un indicator atractiv, ar trebui să fie întotdeauna utilizat împreună cu valoarea actuală netă pentru a obține o imagine mai bună a valorii reprezentate de un proiect probabil pe care o companie îl poate începe.

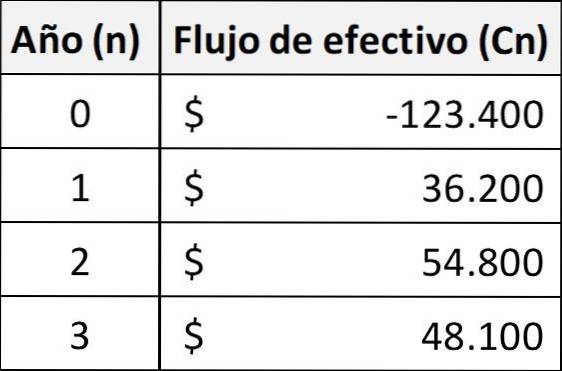

Să se definească o investiție prin următoarea succesiune de fluxuri de trezorerie. Apoi IRR r este dat de:

În acest caz, răspunsul este de 5,96%, deoarece pentru ca ecuația să fie satisfăcută, calculul lui r este: r = 0,0596.

Să presupunem că doriți să deschideți o pizzerie. Toate costurile și profiturile sunt calculate pentru următorii doi ani și apoi calculul VAN pentru afacere se face la diferite rate de oportunitate interne. La 6%, obțineți o valoare actuală netă de 2.000 USD.

Cu toate acestea, valoarea actuală netă trebuie să fie zero, deci se testează o rată de oportunitate internă mai mare, presupunem o dobândă de 8%.

La 8%, calculul VAN dă o pierdere netă de - 1.600 USD. Acum este negativ. Deci, o rată de oportunitate internă este testată între cei doi, să zicem cu o dobândă de 7%. 7% oferă o valoare actuală netă de 15 USD.

Aceasta este suficient de aproape de zero încât rata de rentabilitate internă poate fi estimată doar cu puțin peste 7%..

Nimeni nu a comentat acest articol încă.