unități echivalente de producție corespunde numărului de unități finite ale unui articol care, în teorie, ar fi putut fi produs de o companie, având în vedere cantitatea procentuală suportată din materiale directe, forță de muncă directă și cheltuieli generale de fabricație în perioada respectivă pentru articolele care nu au fost încă terminate.

Cu alte cuvinte, dacă există 100 de unități în proces, dar numai 40% din costurile de procesare au fost cheltuite pentru ele, atunci se consideră că există 40 de unități de producție echivalente. Aceste unități sunt, în general, declarate sau calculate separat.

Această separare are loc astfel: pe de o parte, materiale directe; iar pe de altă parte, toate celelalte cheltuieli de fabricație. Acest lucru se datorează faptului că materialele directe sunt de obicei adăugate la începutul procesului de producție, în timp ce celelalte costuri sunt suportate treptat pe măsură ce materialele sunt integrate în procesul de producție..

Prin urmare, unitățile echivalente pentru materialele directe sunt în general mai mari decât pentru alte cheltuieli de fabricație..

Indice articol

Unitatea echivalentă este un concept de contabilitate a costurilor utilizat pentru calcularea costurilor procesului. Se aplică inventarului procesual la sfârșitul unei perioade contabile.

Nu are nicio relevanță din perspectiva operațională. De asemenea, nu este util pentru niciun alt tip de derivare a costurilor, altele decât costurile procesului.

Când mărfurile sunt produse într-un proces continuu, cum distribuiți costurile între lucrările în proces și produsele finite? Contabilii au venit cu conceptul de unitate echivalentă, o unitate fizică exprimată în termeni de unitate finită.

De exemplu, zece unități în proces care sunt 30% finisate sunt egale cu trei unități echivalente de produs finit. Niciuna dintre cele zece unități nu este terminată, se spune pur și simplu că s-a făcut cantitatea echivalentă de muncă necesară pentru a finaliza trei unități.

O unitate de producție echivalentă este o indicație a cantității de muncă efectuată de producătorii care au finalizat parțial unități disponibile la sfârșitul unei perioade contabile..

Unitățile echivalente vor fi găsite în rapoartele privind costurile de producție pentru departamentele producătoare ale producătorilor care utilizează un sistem de costuri de proces..

Registrele de costuri prezintă probabil calcule ale costului pe unitate de producție echivalentă sub două ipoteze ale fluxului de costuri: media ponderată și FIFO..

Unitățile echivalente sunt calculate prin înmulțirea numărului de unități fizice disponibile cu procentul de finalizare a unităților. Dacă unitățile fizice sunt 100% complete, unitățile echivalente vor fi la fel ca unitățile fizice.

Cu toate acestea, dacă unitățile fizice nu sunt 100% complete, unitățile echivalente vor fi mai mici decât unitățile fizice..

De exemplu, dacă patru unități fizice de produs sunt completate cu 50% la sfârșitul perioadei, a fost finalizat un echivalent de două unități

(2 unități echivalente = 4 unități fizice × 50%). Formula utilizată pentru calcularea unităților echivalente este următoarea:

Unități echivalente = numărul de unități fizice × procentul de finalizare

Practic unitățile complet finisate și unitățile parțial finisate sunt ambele exprimate în termeni de unități complet finisate.

Atunci când se atribuie un cost unităților de producție echivalente corespunzătoare materialelor directe, se atribuie în mod obișnuit costul mediu ponderat al inventarului inițial plus achiziții noi sau costul celui mai vechi inventar din stoc (cunoscut sub numele de metoda FIFO)..

Cea mai simplă dintre cele două metode este metoda medie ponderată. Metoda FIFO este mai precisă, dar calculele suplimentare necesare nu reprezintă un bun compromis cost-beneficiu.

Utilizarea metodei FIFO este luată în considerare numai atunci când costurile variază substanțial de la o perioadă la alta, astfel încât conducerea să poată vedea tendințele costurilor.

Evaluarea unităților de producție echivalente necesită un raționament atent cu privire la cantitatea de material direct injectat în producție pentru fiecare departament, în raport cu cantitatea totală de material direct care va fi în cele din urmă necesar pentru a finaliza procesul din cadrul departamentului respectiv..

Acest tip de evaluare ar trebui repetat pentru munca directă și cheltuielile generale. Dacă se aplică costuri indirecte pe baza forței de muncă, procesul este simplificat deoarece „procentul complet” ar fi același pentru forța de muncă și cheltuielile generale..

Cu toate acestea, dacă costurile indirecte sunt aplicate pe o altă bază (cum ar fi orele de funcționare), atunci unitățile de echivalență ar trebui determinate separat, pentru forța de muncă și pentru cheltuielile generale..

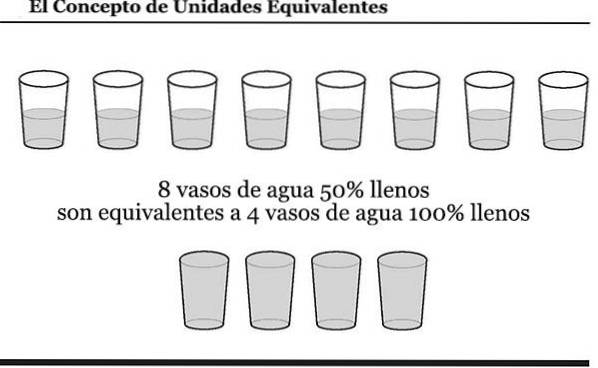

Iată o diagramă a conceptului de unități echivalente. Examinând diagrama, vă puteți gândi la cantitatea de apă din pahare ca la costuri pe care compania le-a suportat deja.

Să presupunem că un producător folosește forța de muncă directă în mod continuu într-unul din departamentele sale de producție. În luna iunie, departamentul a început fără unități în inventar și a început și a încheiat 10.000 de unități.

De asemenea, a început încă 1000 de unități suplimentare care erau completate cu 30% la sfârșitul lunii iunie. Este probabil ca acest departament să declare că a fabricat 10.300 (10.000 + 300) unități echivalente de produs în luna iunie.

Dacă costul direct al forței de muncă al departamentului a fost de 103.000 USD pentru lună, costul direct al forței de muncă din iunie pe unitate echivalentă va fi de 10 USD (103.000 USD împărțit la 10.300 unități echivalente).

Aceasta înseamnă că 100.000 USD (10.000 x 10 USD) din costurile forței de muncă vor fi alocate unităților finalizate și 3000 USD (300 x 10 USD) vor fi alocate unităților parțial finalizate..

ABC International are o linie de fabricație care produce cantități mari de cutii verzi. La sfârșitul celei mai recente perioade contabile, ABC avea încă 1.000 de cutii verzi încă în producție.

Procesul de fabricație a cutiei verzi necesită livrarea tuturor materialelor la magazin la începutul procesului. O varietate de etape de procesare sunt apoi adăugate înainte ca casetele să fie considerate terminate.

La sfârșitul perioadei, ABC a suportat 35% din totalul forței de muncă și a costurilor de fabricație necesare pentru completarea celor 1000 de cutii verzi.

În consecință, au existat 1000 de unități echivalente pentru materiale și 350 de unități echivalente pentru forța de muncă directă și producția generală..

Nimeni nu a comentat acest articol încă.