Casă de marcat Este un proces care se execută în general în companii precum supermarketuri, restaurante și bănci, desfășurat la sfârșitul zilei lucrătoare sau la sfârșitul schimbului de casierie. Acest proces contabil responsabilizează casierul pentru banii din casa de marcat..

Chiar și cu sistemele moderne de puncte de vânzare de astăzi, este încă necesară o procedură pentru a contabiliza încasările de numerar ale unui magazin. Aceste controale interne sunt necesare pentru a preveni gestionarea necorespunzătoare a banilor și pentru a proteja activele împotriva pierderii sau furtului..

Controalele interne puternice nu numai că promovează eficiența operațională, dar asigură și înregistrări contabile fiabile, care vor fi necesare la depunerea impozitelor..

Una dintre cele mai frecvente cauze de reducere sau pierderi într-un magazin se datorează manipulării slabe a numerarului. Când este investigată, cea mai frecventă cauză este lipsa unor proceduri sau controale adecvate.

Indice articol

La începutul fiecărei schimburi, fiecărui casier îi trebuie să i se aloce propriul sertar de numerar. Solicitați casierului să numere numerarul din sertar pentru a verifica soldul de deschidere.

Doriți să păstrați o sumă constantă de bani în cutie. Acest lucru vă asigură că veți avea întotdeauna suficienți bani pentru a schimba clienții..

Următorul pas în păstrarea siguranței dvs. este să faceți depozite în numerar pe tot parcursul zilei. În funcție de volumul și numărul de tranzacții, valoarea depozitelor care trebuie efectuate va varia..

După stabilirea momentului în care se va efectua acest depozit, numerarul este contorizat și diferența se scade din numărul inițial de dimineață. Casa de marcat pentru o casă de marcat se face în general la sfârșitul zilei sau la sfârșitul schimbului de casier.

Sertarul de numerar și conținutul acestuia trebuie dus la un birou sau altă zonă izolată pentru a pregăti raportul. Acesta este momentul pentru a vă asigura că banii care au intrat și au ieșit în timpul zilei s-au făcut eficient și onest..

Pe măsură ce vă pregătiți să numărați bani, toate facturile mari, cecurile și timbrele alimentare sunt respinse și puse deoparte..

Suma totală din pânză este luată în calcul mai întâi, inclusiv cecurile și veniturile cardului de credit. După terminarea adăugării sumelor, această cifră este comparată manual cu ceea ce arată sistemul punctului de vânzare.

După ce sertarul revine la suma alocată inițial, acesta este plasat în seif sau predat unui alt casier care își începe schimbul. Acum, conturile și modificările care au fost puse deoparte împreună cu cecurile din caseta casierului sunt numărate.

Aceasta constituie depozitul de vânzări al casierului. Cele mai multe case de marcat pot imprima o chitanță de vânzare și o chitanță de chitanță. Aceste chitanțe indică cât a făcut casierul din vânzări și câți bani au fost înregistrați.

Dacă sumele se potrivesc totul este bine. În caz contrar, va trebui făcut un pic mai mult control..

Luați în considerare să aveți doi oameni care arcuiesc cutiile. O persoană va număra sertarul și va crea raportul zilnic de numerar, în timp ce cealaltă va pregăti depozitul bancar.

Ambele persoane trebuie să semneze raportul, declarându-și responsabilitatea pentru cifrele prezentate. Deși niciun sistem nu poate preveni frauda, această pistă de audit va ajuta la descurajarea complicității în rândul angajaților..

Când apare o discrepanță, banii sunt contorizați din nou pentru a se asigura că suma este corectă.

Trebuie investigat orice exces și / sau lipsă. Micile discrepanțe sunt frecvente și, în general, sunt cauzate de erori umane, eventual schimbarea contorizării casieriei pentru un client. Cele mai mari discrepanțe ar trebui observate mai atent.

Discrepanțele frecvente pot fi un semn al furtului unui angajat sau pot indica faptul că este nevoie de mai multă formare pentru un anumit casier.

Peste / sub poate fi calculat întotdeauna scăzând suma de bani din sertar, cu excepția sumei inițiale, din suma tipărită pe chitanța casierului.

În funcție de cantitatea de peste / sub și circumstanțele implicate, măsurile disciplinare pot varia. Casierii și-au pierdut pozițiile din cauza depășirilor / penuriei, fie din cauza încălcărilor repetate, fie a depășirilor mari sau a penuriei.

Deficitul se datorează, de obicei, facturilor care se lipesc între ele, casierului dă înapoi prea mult în schimb sau poate chiar bagă bani.

Resturile sunt produse prin preluarea prea multor bani de la clienți sau prin introducerea corectă a articolelor în terminalul punctului de vânzare.

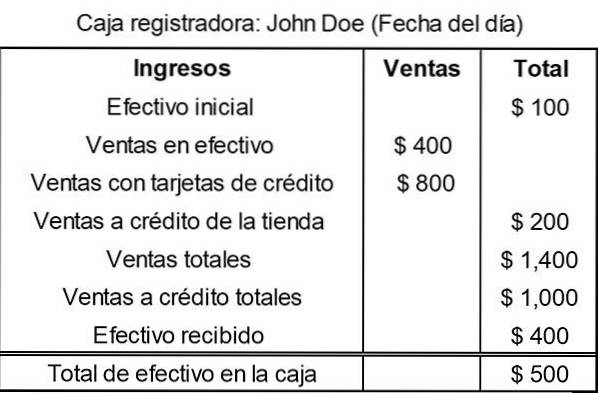

La magazinul Omega, procesul de înregistrare începe de fapt la sfârșitul zilei înainte, când casierul John Doe și managerul său acceptă suma de numerar rămasă în casa de marcat a lui John..

Când John vine la muncă a doua zi dimineață, începe cu suma de bani care a rămas în cutie. La sfârșitul fiecărei zile lucrătoare, el sau managerul său postează un rezumat al activității zilei la casa de marcat, generând astfel un raport al vânzărilor totale realizate de casier..

Pentru a face acest lucru, John numără suma de numerar din caseta sa, precum și totalurile de cecuri, veniturile cardului de credit și vânzările de credit din magazin. Apoi completați un formular ca acesta:

Managerul verifică suma produsă efectiv de caseta lui John și o compară cu formularul făcut.

Dacă suma în numerar din cutie nu se potrivește cu formularul, managerul și John vor căuta să identifice eroarea. Dacă nu poate fi găsit, va fi completat un formular de depășire / sub numerar.

Unele companii taxează direct casierul pentru orice lipsă. Alții iau poziția de a concedia casierul după un anumit număr de lipsuri pentru o anumită sumă de bani. De exemplu, trei lipsesc mai mult de 10 USD.

Managerul magazinului decide cât de mulți bani trebuie să plătiți sau să faceți check-in pentru ziua următoare. Face această sarcină pentru fiecare dintre casieri. Apoi, înregistrați toate numerarele și cecurile pentru o zi într-o cutie de noapte.

Managerul trimite apoi un raport cu detaliile depunerii către contabil pentru a introduce datele în sistemul contabil..

Nimeni nu a comentat acest articol încă.