echilibru de probă sau verificarea este un raport contabil în care sunt colectate sumele soldurilor tuturor conturilor din registrul general al unei companii. Soldurile de debit sunt listate într-o coloană, iar soldurile de credit în altă coloană. Totalul acestor două coloane trebuie să fie identic.

O companie pregătește un bilanț de probă, în general, la sfârșitul fiecărei perioade de raportare, pentru a se asigura că înregistrările din sistemul contabil al unei companii sunt corecte matematic..

Conturile de active și cheltuieli apar în coloana de debit a soldului de probă, în timp ce conturile de pasiv, principal și venituri apar în coloana de credit..

Ar trebui să ruleze în mod regulat. Acest lucru ajută la identificarea rapidă a oricăror probleme și la rezolvarea lor imediat ce apar. Pregătirea soldului de încercare ar trebui legată de ciclul de facturare al companiei.

Indice articol

Pregătirea unui bilanț de probă pentru o companie servește la detectarea oricăror erori matematice care au apărut în sistemul de contabilitate cu intrare dublă.

Dacă debitele totale sunt egale cu creditele totale, soldul testului este considerat echilibrat și nu ar trebui să existe erori matematice în registre.

Cu toate acestea, acest lucru nu înseamnă că nu există erori în sistemul contabil al unei companii. De exemplu, tranzacțiile care au fost clasificate incorect sau cele care lipsesc pur și simplu din sistem ar putea fi erori majore de contabilitate care nu ar fi detectate de soldul de încercare..

Soldul de probă nu este o situație financiară. Este în primul rând un raport intern care este util într-un sistem de contabilitate manuală. Dacă soldul de probă nu este „echilibrat”, aceasta indică o eroare undeva între jurnal și soldul de probă..

Adesea, cauza diferenței este calcularea greșită a soldului contului, contabilizarea unei sume debitoare ca credit (sau invers), încorporarea cifrelor într-o sumă la înregistrarea sau pregătirea soldului de probă etc..

Dacă toate înregistrările contabile au fost înregistrate în totalitate și toate soldurile contabile au fost extrase cu acuratețe, totalul soldurilor debitoare care apar pe soldul de verificare ar trebui să fie egal cu adăugarea tuturor soldurilor de credit.

- Este prima fază de pregătire a situațiilor financiare. Este un instrument de lucru utilizat de contabili ca platformă pentru pregătirea situațiilor financiare.

- Garantează că pentru fiecare înregistrare de debit introdusă, înregistrarea de credit corespunzătoare a fost înregistrată și în contabilitate, în conformitate cu conceptul de contabilitate cu intrare dublă.

- Dacă totalul soldului de probă nu se potrivește, diferențele pot fi investigate și soluționate înainte de pregătirea situațiilor financiare..

- Asigură că soldurile conturilor au fost extrase cu precizie din registre.

Într-o foaie de lucru a soldului de probă, toate soldurile de debit formează coloana din stânga și toate soldurile de credit formează coloana din dreapta, cu numele conturilor plasate în extrema stângă a celor două coloane..

Toate conturile contabile deschise din planul de conturi sunt listate după codul contului.

Se face o listă cu totalul debitelor și creditelor pentru fiecare cont mare. Ar trebui să aveți un tabel cu patru coloane. Coloanele trebuie să fie: codul contului, numele contului, debitul și creditul.

Pentru fiecare cont de registru deschis, debitele și creditele sale sunt adăugate pentru perioada contabilă în care rulează soldul de probă. Totalurile pentru fiecare cont sunt înregistrate în coloana corespunzătoare. Dacă debitele și creditele nu sunt aceleași, atunci există o eroare în conturile contabile.

Dacă constatați că aveți un sold de probă dezechilibrat, adică debitele nu sunt egale cu creditele, atunci aveți o eroare în procesul contabil. Această eroare trebuie găsită și corectată..

După listarea tuturor conturilor de contabilitate generală și a soldurilor acestora într-un bilanț de probă în formatul lor standard, toate soldurile de debit și de credit sunt adăugate separat pentru a demonstra egalitatea între totalul debitelor și creditele totale.

O astfel de uniformitate asigură faptul că nu există debite și credite inegale care au fost introduse incorect în timpul procesului de înregistrare cu intrare dublă..

Cu toate acestea, un sold de probă nu poate detecta alte erori de contabilitate decât erori matematice simple..

Dacă debitele și creditele egale sunt introduse în conturi greșite sau nu se înregistrează o tranzacție sau se fac erori compensatorii în același timp cu un debit și un credit, soldul de probă ar arăta un echilibru perfect între debitele totale și credite.

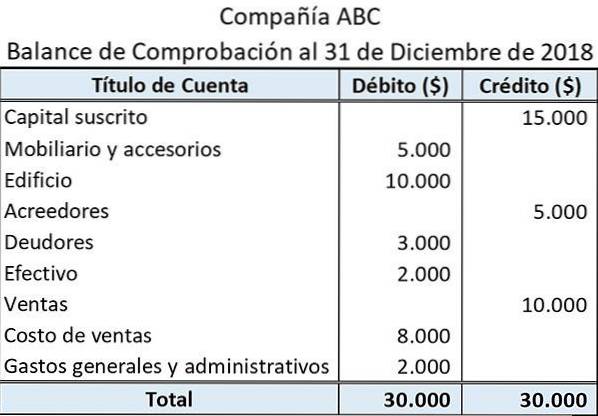

Iată un exemplu de cum arată un sold de încercare simplu:

Titlul furnizat în partea de sus arată numele entității și sfârșitul perioadei contabile pentru care a fost pregătit soldul de probă..

Titlul contului arată numele registrelor din care au fost extrase soldurile.

Soldurile aferente activelor și cheltuielilor sunt prezentate în coloana din stânga (partea de debit). Pe de altă parte, cele legate de pasive, venituri și capitaluri proprii sunt prezentate în coloana din dreapta (partea de credit).

Suma tuturor soldurilor de debit și credit este afișată în partea de jos a coloanelor respective.

Soldul de verificare confirmă doar faptul că soldurile totale de debit sunt de acord cu soldurile totale de credit. Totuși, totalul soldului de probă poate coincide, în ciuda erorilor care ar fi putut apărea..

Un exemplu ar putea fi o intrare incorectă de debit care este compensată de o intrare egală de credit.

În mod similar, un sold de probă nu oferă nicio dovadă că anumite tranzacții nu au fost înregistrate deloc. Într-un astfel de caz, aspectele de debit și de credit ale unei tranzacții ar fi omise. Acest lucru ar face ca totalul soldului de probă să fie încă în linie.

Nimeni nu a comentat acest articol încă.