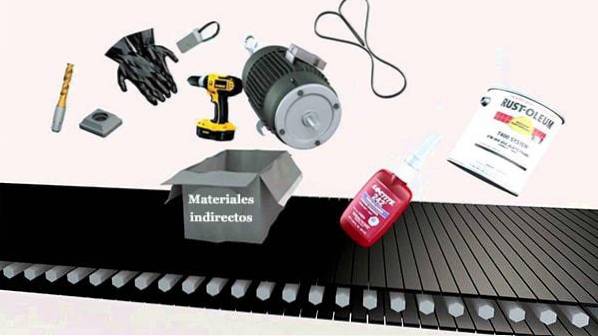

materiale indirecte Sunt materiale utilizate în procesul de producție, dar care nu pot fi legate de un anumit produs sau lucrare. Datorită naturii inerente a acestui tip de element, nu este întotdeauna ușor să se facă distincția între materialele directe și indirecte..

Unele materiale pot fi utilizate în procesul de producție, dar chiar și așa pot fi considerate elemente indirecte, deoarece nu sunt suficient de semnificative din punct de vedere monetar sau pentru că nu pot fi urmărite corespunzător..

Pe de altă parte, pot fi utilizate în cantități atât de nesubstanțiale pentru fabricarea unui produs, încât nu merită urmărite ca materiale directe, ceea ce ar implica includerea lor în lista de materiale. Materialul indirect este acela care este consumat într-un mod indirect sau suplimentar.

Prin urmare, acestea sunt consumate ca parte a procesului de producție, dar nu sunt integrate în cantități substanțiale într-un produs sau lucru. Materialele indirecte pot fi considerate resursele utilizate la asamblarea materialelor directe pentru fabricarea produselor finite.

Indice articol

- Aceste materiale sunt de obicei mici, ieftine și achiziționate în cantități mari..

- Acestea nu adaugă multă valoare produsului produs. Acesta este motivul pentru care acestea sunt rareori numărate în inventar sau în costul mărfurilor vândute. În schimb, acestea sunt taxate doar la cheltuieli precum consumabile din fabrică sau consumabile din magazin.

- Spre deosebire de materialele directe, materialele indirecte sunt acele materiale care nu pot fi identificate și atribuite în mod corespunzător centrului sau unității de cost.

- Materialele indirecte nu sunt în general urmărite printr-un sistem formal de păstrare a înregistrărilor. În schimb, un sistem informal este utilizat pentru a determina când să comandați materiale indirecte suplimentare..

Materialele indirecte pot fi contabilizate în unul din cele două moduri:

- Solicitați-le includerii în cheltuielile generale de fabricație și, la sfârșitul fiecărei perioade de raportare, alocați-le la costul mărfurilor vândute și la finalizarea inventarului pe baza unei metode rezonabile de alocare, utilizând o rată de cheltuieli predeterminată.

- Încărcați-le pe deasupra capului pe măsură ce sunt utilizate.

Dintre cele două metode de contabilitate, includerea lor în fabricarea cheltuielilor generale este considerată teoretic mai precisă, dar dacă cantitatea de materiale indirecte este mică, este destul de acceptabil să le încărcăm în cheltuieli generale, pe măsură ce sunt utilizate..

Costurile indirecte ale materialelor fac parte, împreună cu costurile indirecte ale forței de muncă și cheltuielile indirecte, din costurile totale de producție. LA

Deși fac parte din proces, nu sunt direct și clar identificabile cu obiectul costului, în general un produs sau serviciu.

Deoarece producția diferă de la industrie la industrie - sau chiar de la companie la companie - este dificil să se pregătească o listă detaliată a costurilor indirecte ale materialelor. Prin urmare, clasificarea finală detaliată revine companiei..

Aceste costuri sunt incluse în cheltuielile generale de producție. Acestea sunt alcătuite din costul materialelor auxiliare, al consumabilelor pentru ateliere, al sculelor perisabile și al costurilor echipamentelor.

În mod specific, costul materialelor auxiliare include costul combustibilului, uleiurilor, vopselelor, aditivilor și mediilor de ambalare..

Costul consumabilelor pentru ateliere include fie lubrifianți, fie solvenți, ambii fiind consumați indirect sau în plus față de produsul finit..

În plus, costul sculelor perisabile corespunde costurilor de consum ale sculelor, dispozitivelor și echipamentelor care au o durată de viață utilă de un an sau mai puțin.

Sunt materiale aproape inutile; este dificil de estimat consumul său într-un produs specific, cum ar fi uleiul folosit pentru a unge toate utilajele din fabrică sau curățarea consumabilelor.

Exemple de materiale indirecte sunt consumabilele care nu sunt utilizate ca materii prime, dar care fac posibilă producerea unui produs sau serviciu mai eficient sau mai sigur:

- Echipament de protecție de unică folosință.

- Unelte perisabile.

- Accesorii și sutiene.

- Lipici.

- Panglici.

- Butoane și fir în cazul confecționării unei cămăși.

- Cuie și lipici în cazul fabricării mobilierului.

- Condimente adăugate la un sos fierbinte în timpul producerii sosului. Condimentele sunt necesare pentru rețetă, dar cantitatea utilizată nu este ușor de urmărit. În schimb, consideră acele condimente ca materiale indirecte și tratează-le ca atare..

- Consumabile de birou într-o companie de servicii. Consumabile precum pixuri, hârtie și capse pot fi necesare pentru a oferi serviciul. Aceste costuri nu sunt atât de importante și nu pot fi urmărite direct cu serviciul oferit. Ele sunt apoi tratate ca costuri materiale indirecte și ca parte a cheltuielilor generale..

Un bun exemplu de materiale indirecte sunt șuruburile și șuruburile de pe o linie de asamblare. La fabrica de camioane Ford, fiecare aripă este fixată la cadru cu un set de șuruburi.

Aceste șuruburi nu au nicio valoare reală în sine și nu adaugă nici o valoare întregului vehicul. În comparație cu prețul camionului, șuruburile sunt extrem de ieftine.

Deoarece fiecare mașină care părăsește fabrica are nevoie de o mulțime de șuruburi, Ford cumpără în vrac șuruburile, șuruburile și elementele de fixare. Le-ar fi imposibil să atribuie costurile fiecărui șurub fiecărui camion produs.

Vă puteți gândi așa. O cutie de șuruburi ar putea conține 10.000 de unități. Această cutie ar putea conține suficiente șuruburi pentru a asambla 10 mașini diferite.

Cine știe ce șuruburi vor fi utilizate pentru a produce ulterior ce mașini în procesul de fabricație; este imposibil să se știe când sunt solicitate.

De aceea, o companie ca Ford, în general, postează numai materiale indirecte într-un cont de materiale de aprovizionare sau de asamblare, în loc să încerce să le aloce direct unui anumit produs..

Nimeni nu a comentat acest articol încă.