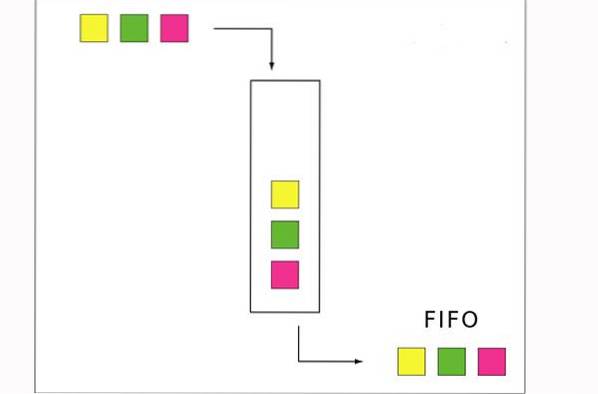

Metoda FIFO este o tehnică de evaluare a inventarului ale cărei inițiale corespund „First In, First Out” (primul intrat, primul ieșit). Se presupune că fluxul de costuri se bazează pe faptul că primele produse achiziționate sunt, de asemenea, primele produse care sunt vândute..

În majoritatea companiilor această ipoteză coincide cu fluxul real de produse, motiv pentru care este considerată cea mai corectă metodă de evaluare a inventarului din punct de vedere teoretic. Conceptul de flux FIFO are sens pentru o afacere de urmat, deoarece vânzarea de produse mai vechi reduce mai întâi riscul de caducitate a stocurilor.

Metoda FIFO este permisă în conformitate cu principiile contabile general acceptate și standardele internaționale de raportare financiară. Această metodă oferă aceleași rezultate în cadrul sistemului de inventar periodic sau permanent..

Metoda contabilă pe care o companie decide să o utilizeze pentru a determina costurile stocurilor sale poate afecta în mod direct bilanțul, situația veniturilor și situația fluxului de numerar..

Indice articol

Conform metodei FIFO, primele produse achiziționate sunt primele scoase din contul de inventar. Acest lucru face ca restul produselor din inventar să fie contabilizat la costurile suportate cel mai recent..

În acest fel, activul de inventar înregistrat în bilanț va conține costuri destul de apropiate de cele mai recente costuri care ar putea fi obținute pe piață..

Cu toate acestea, această metodă determină, de asemenea, compararea costurilor istorice mai vechi cu veniturile curente, deoarece acestea sunt înregistrate în costul mărfurilor vândute. Aceasta înseamnă că marja de profit brut nu reflectă neapărat un amestec adecvat între venituri și costuri..

Dacă prețurile cresc, FIFO ne oferă o indicație mai bună a valorii inventarului final în bilanț, dar crește și venitul net, deoarece inventarul care ar putea avea câțiva ani este folosit pentru a evalua costul mărfurilor vândute..

Inventarului i se atribuie costuri pe măsură ce articolele sunt pregătite pentru a fi vândute. Aceste costuri alocate pentru FIFO se bazează pe ceea ce a venit primul. De exemplu, dacă 100 de articole au fost achiziționate pentru 10 USD și apoi au fost achiziționate încă 100 de articole pentru 15 USD, FIFO va atribui costul primului articol revândut la 10 USD.

După vânzarea a 100 de articole, noul cost al articolului va deveni 15 USD, indiferent de achizițiile de inventar suplimentare efectuate.

Metoda FIFO urmează logica conform căreia pentru a evita perimarea, o companie ar vinde mai întâi cele mai vechi articole din inventar și ar păstra cele mai noi articole în inventar..

Dacă o companie vinde articole perisabile și vinde mai întâi cele mai vechi articole, FIFO va oferi cea mai exactă estimare a inventarului și a profitului din vânzări. Aceasta include întreprinderile cu amănuntul care vând alimente sau alte produse cu o dată de expirare, cum ar fi medicamentele..

Cu toate acestea, chiar și companiile care nu se potrivesc acestei descrieri ar putea dori să utilizeze această metodă din următorul motiv: Potrivit FIFO, inventarul rămas pe raft la sfârșitul lunii este evaluat la un cost mai apropiat de prețul actual al celor articole.

Acest lucru ar genera un raport robust al bilanțului, deoarece activele ar avea potențial o valoare mai mare în cadrul metodei FIFO decât ar avea în cadrul metodei LIFO..

Raportul de profit și pierdere ar reflecta, de asemenea, un profit mai mare în cadrul metodei FIFO. Deși acest lucru ar putea duce la impozite mai mari, este posibil să se ia în considerare utilizarea acestei metode, deoarece ar arăta o poziție financiară mai puternică pentru potențiali investitori și creditori..

- FIFO are ca rezultat un cost mai mic al mărfurilor vândute. Acest lucru se datorează faptului că articolele mai vechi tind, în general, să aibă un cost mai mic decât articolele achiziționate mai recent, datorită posibilelor creșteri de preț..

- O valoare mai mică a costului mărfurilor vândute va avea ca rezultat un profit mai mare pentru companie.

- O factură fiscală mai mare. Deoarece FIFO produce un profit mai mare, probabil vor fi plătite mai multe impozite.

- Nu există nicio garanție că articolele mai vechi vor fi vândute mai întâi, ceea ce ar putea determina ca produsul să ajungă la data de expirare înainte de a fi vândut.

Acest lucru este experimentat de multe magazine alimentare, cu clienții care trag mărfuri din spate, mai degrabă decât din fața raftului..

Metoda FIFO presupune că prima unitate care intră în inventar este prima care este vândută.

De exemplu, să presupunem că o brutărie produce 200 de pâini luni la un cost de 1 USD fiecare. Marți produce încă 200 de pâini, dar la un cost de 1,25 dolari fiecare.

Metoda FIFO stabilește că, dacă brutăria vinde 200 de pâini miercuri, costul acestei mărfuri vândute va fi de 1 USD pe pâine, pentru un total de 200 de dolari, care este înregistrat în contul de profit și pierdere, deoarece acesta a fost costul fiecăruia din primele 200 de pâini din inventar.

Pâinile produse la 1,25 USD sunt apoi alocate inventarului final, care apare în bilanț, la un cost de 200 x 1,25 USD = 250 USD..

Dacă inflația nu ar exista, atunci toate cele trei metode de evaluare a stocurilor ar produce exact aceleași rezultate. Atunci când prețurile sunt stabile, brutăria va putea produce toate pâinile sale la 1 USD, iar FIFO, LIFO, iar costul mediu va costa 1 $ pe pâine..

De exemplu, să presupunem că un magazin alimentar primește 50 de unități de lapte luni, miercuri și vineri. Dacă intrați în acel magazin vineri pentru a cumpăra un galon de lapte, laptele pe care îl cumpărați va ieși cel mai probabil de luni. Acest lucru se datorează faptului că asta a fost pus mai întâi pe raft.

Folosind metoda inventarului FIFO, magazinul ar corela toate vânzările de lapte cu ceea ce a fost primit luni până la epuizarea a 50 de unități. S-ar face chiar dacă un client vine în spate și ia o cutie mai rece.

Acest lucru poate suna nuanțat, dar devine foarte important atunci când prețurile fluctuează de la furnizor. De exemplu, dacă ceea ce s-a primit miercuri costă mai mult decât s-a primit luni, din cauza inflației sau a fluctuațiilor pieței.

Nimeni nu a comentat acest articol încă.