bugetul principal Este un document utilizat în companie pentru planificarea bugetară. Acesta include toate celelalte estimări de nivel inferior făcute de diferitele domenii funcționale ale companiei. Este în concordanță cu perioada fiscală a companiei și poate fi defalcat în trimestre sau luni.

Este o strategie de afaceri care documentează vânzările viitoare, nivelurile de producție, achizițiile, cheltuielile viitoare, investițiile de capital și chiar împrumuturile care vor fi achiziționate și rambursate..

Bugetul principal include, de asemenea, situații financiare bugetate, o previziune a fluxului de numerar și un plan de finanțare. Cu alte cuvinte, bugetul principal include toate celelalte bugete financiare..

Dacă planurile companiei pentru bugetul principal trebuie să fie un document continuu, care să fie actualizat în fiecare an, se adaugă de obicei o lună la sfârșitul bugetului pentru a facilita planificarea. Aceasta se numește un buget continuu..

Indice articol

Comitetul bugetar dezvoltă, în general, bugetul principal pentru fiecare an, guvernat de un director bugetar, care este, în general, controlorul companiei..

Înainte de a începe procesul de planificare bugetară generală, compania trebuie să dezvolte un plan strategic și o serie de obiective bazate pe acel plan strategic, care acoperă următorii cinci ani. Planul strategic va sta la baza diferitelor bugete pe care compania le va pregăti.

Odată ce bugetul principal a fost finalizat, personalul contabil îl poate introduce în software-ul contabil al companiei, astfel încât software-ul să poată emite rapoarte financiare care compară rezultatele bugetate cu cele efective..

Organizațiile mai mici își construiesc în mod obișnuit bugetele principale folosind foi de calcul electronice. Cu toate acestea, foile de calcul pot conține erori de formulă și, de asemenea, le este greu să construiască un sold bugetat.

Organizațiile mai mari utilizează software specific bugetului, care nu are niciuna dintre aceste probleme..

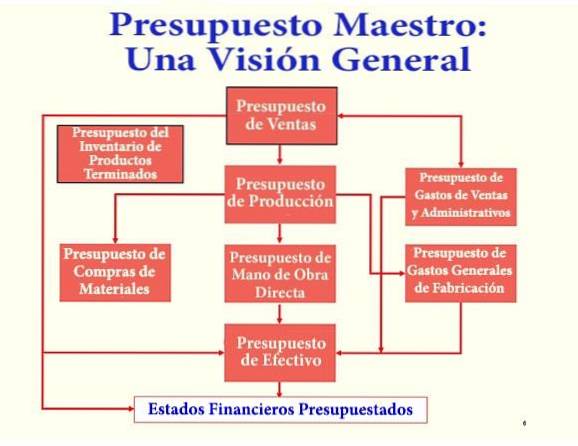

Un buget este un plan pentru viitoare tranzacții financiare. Bugetul principal este un set de bugete interconectate, vânzări, costuri de producție, achiziții, venituri etc..

Un text explicativ poate fi inclus împreună cu bugetul master care stabilește direcția strategică a companiei, modul în care bugetul master va contribui la îndeplinirea obiectivelor specifice și măsurile de gestionare necesare pentru atingerea bugetului.

De asemenea, poate exista o discuție despre schimbările de personal necesare pentru realizarea bugetului..

Toate diviziile funcționale ale organizației pregătesc bugetul pentru divizia lor particulară. Bugetul principal este suma totală a tuturor bugetelor divizionare care sunt pregătite de toate diviziile.

În plus, include, de asemenea, planificarea financiară, prognoza fluxului de numerar și conturile de profit și pierdere bugetate ale organizației și bilanțul contabil..

Atunci când o companie implementează un buget principal, există o tendință puternică pentru conducerea superioară de a forța organizația să adere la acesta prin includerea obiectivelor bugetare în planurile de compensare a angajaților. Acest lucru produce următoarele efecte:

- La întocmirea bugetului, angajații tind să estimeze venituri mici și cheltuieli mari, astfel încât bugetul să poată fi îndeplinit cu ușurință pentru a-și atinge planurile de compensare..

- Dacă organizația trebuie să îndeplinească bugetul, va necesita un grup de analiști financiari să urmărească și să raporteze diferențele bugetare. Acest lucru generează cheltuieli inutile pentru companie.

- Managerii tind să ignore noile oportunități de afaceri, deoarece toate resursele sunt deja alocate pentru a îndeplini bugetul, iar stimulentele lor personale sunt legate de buget..

- Bugetul principal nu este ușor de modificat. Modificările mici necesită mulți pași în buget. Un buget principal nu poate fi ușor înțeles de nimeni.

- Aplicarea unui buget principal poate distorsiona performanțele operaționale ale unei companii. Ar putea fi cel mai bine să utilizați bugetul principal doar ca ghid pentru așteptările manageriale de afaceri pe termen scurt..

Bugetul principal este în esență planul strategic managerial pentru viitorul companiei. Toate aspectele operațiunilor companiei sunt graficate și documentate pentru a face predicții viitoare.

Bugetul principal este utilizat de conducerea companiei pentru a lua decizii strategice „la scară largă” pe baza strategiei pe termen lung și a previziunilor pentru anul în curs..

Bugetul master permite, de asemenea, evaluarea performanței companiilor în perioada de planificare.

Un buget principal este instrumentul central de planificare utilizat de o echipă de management pentru a direcționa activitățile unei companii, precum și pentru a evalua performanța diferitelor sale centre de responsabilitate..

Acesta servește ca instrument de planificare și control al managementului, deoarece activitățile de afaceri pot fi planificate pe parcursul perioadei, pe baza bugetului principal..

La sfârșitul fiecărei perioade, puteți compara rezultatele reale cu bugetul principal și, astfel, puteți lua măsurile de control necesare.

Este comun ca echipa de conducere să revizuiască bugetul principal și să încorporeze modificări până la atingerea unui buget care alocă fondurile pentru a obține rezultatele dorite..

Un set de indicatori de performanță, calculați pe baza informațiilor bugetare, poate fi inclus în bugetul principal.

De exemplu, poate afișa cifra de afaceri de creanță a conturilor, cifra de afaceri din inventar sau câștigurile pe acțiune. Acești indicatori sunt utili pentru a verifica validitatea bugetului principal în raport cu rezultatele efective din trecut..

De exemplu, dacă indicatorul cifrei de afaceri a creanțelor este mult mai mic decât rezultatele istorice, ar putea însemna că compania își supraestimează capacitatea de a colecta rapid conturile de primit..

Bugetul principal este un instrument cuprinzător pentru planificarea bugetului. În general, este alcătuit din două părți: bugetul de funcționare și bugetul financiar..

Bugetul de funcționare este pregătit mai întâi, deoarece informațiile din acest buget sunt necesare pentru realizarea bugetului financiar..

Afișează activitățile profitabile ale companiei, inclusiv venituri și cheltuieli.

Bugetul de funcționare este de fapt format din opt bugete de sprijin. Acestea sunt corelate și se reunesc pentru a face o declarație de profit și pierdere bugetată..

Primul plan de dezvoltat este bugetul de vânzări, care se bazează pe prognoza de vânzări. Bugetul de vânzări este baza bugetului principal.

Toate achizițiile, cerințele de personal și cheltuielile administrative se bazează pe vânzări.

În primul rând, se determină numărul de unități care urmează să fie vândute și prețul lor unitar. Pe această bază, se calculează valoarea vânzărilor. Bugetul de vânzări este pregătit luând în considerare următorii factori:

- Estimarea cererii pieței.

- Capacitatea de producție.

- Serviciul actual de aprovizionare.

- Analiza industriei.

Al doilea plan este bugetul de producție. După ce a stabilit cantitatea de vânzări pe care compania se așteaptă să o realizeze în anul următor, compania calculează cât trebuie să producă în unități pentru a îndeplini bugetul de vânzări și pentru a îndeplini cerințele finale de inventar..

Deși bugetul de producție se bazează în principal pe bugetul de vânzări, ar trebui luați în considerare următorii factori:

- Inventar la începutul anului.

- Inventar de păstrat la sfârșitul anului.

- Numărul de unități fabricate.

- Rezervați inventarul pe tot parcursul anului.

Următoarele planuri sunt bugetul de cumpărare a materialelor, care se referă la materiile prime utilizate de companie în procesul de producție și bugetul direct al forței de muncă..

Bugetul general de fabricație include costurile generale și fixe.

Este necesar să se completeze costul bugetului mărfurilor vândute și al bilanțului contabil. Acest buget atribuie o valoare fiecărei unități de produs fabricate pe baza materiilor prime, a forței de muncă directe și a cheltuielilor generale de producție..

Se ocupă de cheltuielile care nu sunt legate de producție, cum ar fi transportul de marfă sau diverse bunuri. Poate fi împărțit în continuare în bugete pentru departamente individuale, cum ar fi departamentele de contabilitate, inginerie, întreținere și marketing.

Este rezultatul obținut din estimările anterioare. Trebuie avut în vedere faptul că profitul operațional nu este același cu profitul net. Pentru a obține profitul net, trebuie scăzut bugetul financiar.

Există trei bugete în partea bugetului financiar din bugetul principal. Acestea sunt bugetul de numerar, bugetul de capital și rezultatul bugetului financiar, care este bilanțul bugetat..

Pentru toate bugetele divizionare, organizația necesită numerar. Trebuie să vă asigurați că nu rămâneți fără bani în timpul anului din cauza unei planificări deficitare în pregătirea bugetului.

Bugetul de numerar indică intrările și ieșirile de numerar, îndatorarea și investițiile preconizate lunar.

Pe baza bugetului de vânzări și producție, se determină veniturile și plățile așteptate. În această etapă, organizația va decide dacă este necesară sau nu o împrumut extern..

Conține cifre bugetare pentru achiziționarea de active fixe costisitoare pentru companie.

Instalația, utilajele și echipamentele necesită întreținere și înlocuire periodice. Dacă obiectivul de vânzări este mai mare decât în perioada precedentă, ar trebui achiziționate utilaje noi. Prin urmare, trebuie făcută o planificare atentă a activelor de capital..

Situațiile financiare bugetate combină situațiile financiare din perioada anterioară cu rezultatele procesului bugetar, pentru a completa situațiile financiare proiectate la sfârșitul anului.

Acest proces este important pentru companiile care au contracte de împrumut sau sunt obligate să mențină anumite rapoarte financiare ca parte a obligațiilor lor..

Prin completarea situațiilor financiare bugetate, compania poate anticipa nerespectarea acestor cerințe și renegocia termenii acordului sau poate lua alte măsuri pentru a rămâne în conformitate.

Companiile utilizează bugetul principal pentru a facilita planificarea și controlul în cadrul unei întreprinderi comerciale, pentru a gestiona aspectele financiare ale afacerii și pentru a planifica extinderea de noi produse în viitor..

Bugetul principal este considerat unul dintre cele mai importante instrumente de planificare pentru o organizație. La planificare, conducerea superioară analizează rentabilitatea generală și poziția activelor și pasivelor companiei..

Bugetul principal măsoară performanța organizației în ansamblu. Ajută la controlul și stabilirea responsabilității departamentale, îmbunătățind eficiența.

Bugetul principal este utilizat pentru coordonarea interdivizională între diviziile organizației. Ajutați și asigurați-vă că coordonarea cu celelalte divizii este bine realizată.

Bugetul principal servește ca instrument motivațional pe baza căruia angajații pot compara performanța reală cu cea bugetată. Ajută personalul să obțină satisfacția profesională, contribuind la creșterea afacerii.

Bugetul principal funcționează ca un buget rezumat pentru viziunea generală a proprietarilor și managementului de afaceri. Indică în ansamblu cât câștigă organizația și ce cheltuieli sunt suportate.

Bugetul principal identifică în prealabil problemele neobișnuite și le corectează. De exemplu, dacă una dintre diviziile companiei nu are rezultate bune și cheltuielile efectuate depășesc limita bugetară stabilită.

Un buget principal ajută la atingerea obiectivelor pe termen lung ale organizației. Toate resursele organizației sunt canalizate și controlate pentru optimizarea beneficiilor.

Bugetul principal este un proces continuu. În fiecare an, organizația pregătește bugetul principal și funcționează ca un instrument de analiză. Variațiile sunt identificate și se lucrează continuu pentru a obține rezultate mai bune.

Un bun exemplu de planificare pe termen lung este fuziunea sau achiziția unei alte companii. Conducerea trebuie să vadă ce poate câștiga compania din cumpărarea unei alte entități și ce resurse ar fi redundante.

De exemplu, fiecare companie are un grup de angajați responsabili cu sarcinile administrative din cadrul companiei. Dacă s-ar cumpăra o companie, nu ar fi nevoie să mențină două seturi de personal administrativ. Conducerea companiei achizitoare ar trebui să ia o decizie cu privire la cine ar trebui să plece.

Managementul poate utiliza, de asemenea, bugetul principal pentru planificarea unei extinderi.

De exemplu, un atelier de utilaje ar trebui să ia în considerare fluxurile de numerar curente, ratele de împrumut curente, limitele curente ale datoriilor și vânzările viitoare preconizate înainte ca managementul să planifice o extindere majoră. Bugetul principal include bugete detaliate cu toate aceste informații.

Nimeni nu a comentat acest articol încă.