previziuni financiare sunt o prognoză a veniturilor și cheltuielilor viitoare. De obicei, proiecțiile vor lua în considerare datele istorice interne și vor include, de asemenea, o previziune a factorilor implicați pe piața externă. În termeni generali, proiecțiile financiare ar trebui dezvoltate atât pe termen scurt, cât și pe termen mediu..

Proiecțiile financiare pe termen scurt reprezintă primul an de activitate, care este de obicei descris lună de lună. Previziunile financiare pe termen mediu reprezintă în general următorii trei ani de activitate, care sunt rezumate unul câte unul..

Crearea de proiecții financiare pentru o pornire de afaceri este atât o artă, cât și o știință. Deși investitorii doresc să vadă cifre reci și dificile, poate fi dificil să se prevadă performanța financiară în următorii trei ani, mai ales dacă fondurile sunt încă strânse..

În orice caz, proiecțiile financiare pe termen scurt și mediu sunt o parte necesară a planului de afaceri pentru ca investitorii și creditorii să acorde o atenție deosebită afacerii..

Indice articol

Atunci când pregătești proiecții financiare, cel mai important lucru este să fii cât mai realist posibil. Veniturile pe care le va genera compania nu ar trebui să fie supraestimate sau subestimate.

Toate proiecțiile trebuie defalcate pe luni timp de cel puțin un an. Dacă alegeți să includeți ani suplimentari, în general, nu trebuie să fie mai detaliați decât pe trimestre pentru celălalt an și apoi anual. Toate proiecțiile financiare trebuie să conțină aceste situații financiare.

Arată veniturile, cheltuielile și profiturile pentru o anumită perioadă. Dacă aceste proiecții sunt dezvoltate înainte de a începe afacerea, în această stare veți dori să faceți cea mai mare parte a proiecției. Secțiunile cheie sunt după cum urmează.

Acesta corespunde cu suma de bani care va fi obținută cu serviciile sau produsele care urmează să fie furnizate.

Asigurați-vă că luați în considerare toate cheltuielile pe care compania le va întâlni, inclusiv cheltuielile directe, cum ar fi închirierea echipamentelor, materialele, salariile angajaților etc., pe lângă cheltuielile generale și administrative, cum ar fi taxele juridice și contabile., Publicitate, cheltuieli bancare, asigurări, leasing de birouri etc..

Cheltuielile pot fi rezumate pe departamente sau pe categoria principală de cheltuieli. Detaliile elementului rând pot fi păstrate pentru ofertă.

Este suma corespunzătoare venitului minus cheltuielile, înainte de plata impozitului pe venit. Scăderea impozitului pe venit din câștigurile totale vă va oferi profitul net.

Acesta servește pentru a demonstra unei entități de împrumut sau unui investitor că are un risc de credit bun pentru a putea plăti un împrumut acordat companiei. Cele trei secțiuni sunt după cum urmează.

Asigurați-vă că sunt numărate numai vânzările în numerar care vor fi colectate și nu cele care vor fi creditate.

Registrul general ar trebui revizuit pentru a enumera toate cheltuielile de numerar preconizate a fi plătite în perioada respectivă.

Această proiecție prezintă o fotografie a valorii companiei într-un moment definit. Toate datele financiare ale afacerii sunt rezumate în trei clase: active, pasive și capitaluri proprii.

Asigurați-vă că informațiile din bilanț sunt un rezumat al informațiilor care au fost prezentate anterior în contul de profit și pierdere și, de asemenea, în proiecția fluxului de numerar..

Activele sunt toate obiecte tangibile care au o valoare financiară și pe care compania le deține.

Datoriile sunt toate datoriile, atât pe termen scurt, cât și pe termen lung, pe care compania le datorează diferiților creditori.

Reprezintă diferența netă dintre activele totale minus pasivul total al companiei.

Pentru a finaliza proiecțiile financiare, trebuie furnizată o analiză rapidă a informațiilor incluse. Ar trebui gândit ca un rezumat executiv, care oferă un rezumat concis al numerelor care au fost prezentate.

Planificarea și lucrul la proiecțiile financiare ale unei companii în fiecare an ar putea fi unul dintre cele mai importante lucruri de făcut pentru o afacere. Rezultatele, proiecțiile formale, sunt adesea mai puțin importante decât procesul în sine.

Planificarea strategică vă permite să „eliminați” problemele zilnice ale conducerii companiei, să faceți un bilanț al locului în care se află compania și, de asemenea, să stabiliți un curs clar de urmat.

Un screening de rutină susține, de asemenea, compania să lupte pentru schimbare, atât în afara, cât și în cadrul organizației..

Reevaluându-vă în mod constant concurența, piețele și punctele tari ale companiei, oportunitățile și problemele pot fi recunoscute mai bine. Există trei motive bune pentru proiectarea finanțelor, pe care le vom vedea mai jos.

Definiți clar ce implică un rezultat de succes. Proiecția nu este doar o predicție, ci implică angajamentul de a face rezultate specifice și de a stabili repere pentru a măsura progresul..

Variațiile în proiecții oferă avertizare timpurie cu privire la probleme. Când apar variații, proiecția poate oferi un cadru pentru determinarea impactului financiar și a efectelor diferitelor acțiuni corective..

Dacă creșterea rapidă creează o lipsă de numerar datorată investițiilor în creanțe și stocuri, proiecția ar trebui să arate acest lucru.

Dacă proiecțiile pentru anul viitor depind de anumite repere în acest an, ipotezele ar trebui să o explice..

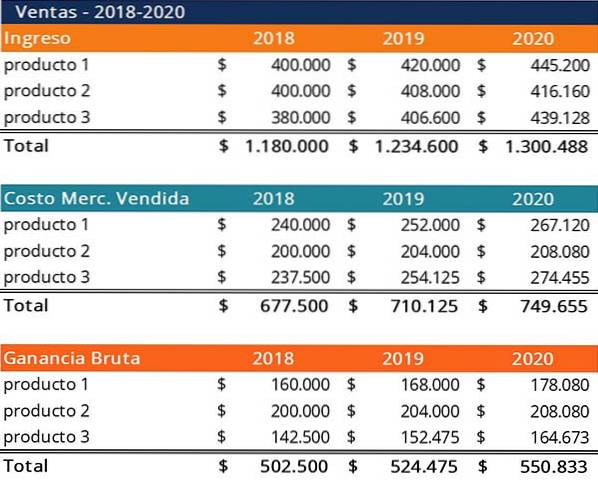

Proiecțiile financiare ale companiei ABC pentru perioada 2018-2020 sunt prezentate după cum urmează.

Rata de creștere a vânzărilor pentru perioada proiectată este introdusă pentru a genera venituri, costul mărfurilor vândute și marja brută pentru anii următori..

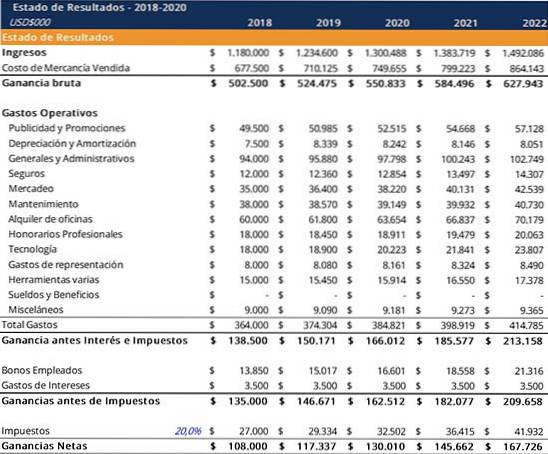

Această proiecție va fi calculată utilizând ipotezele pentru fiecare dintre elementele de cheltuieli..

Creat prin legarea valorilor din proiecția vânzărilor și proiecția cheltuielilor operaționale.

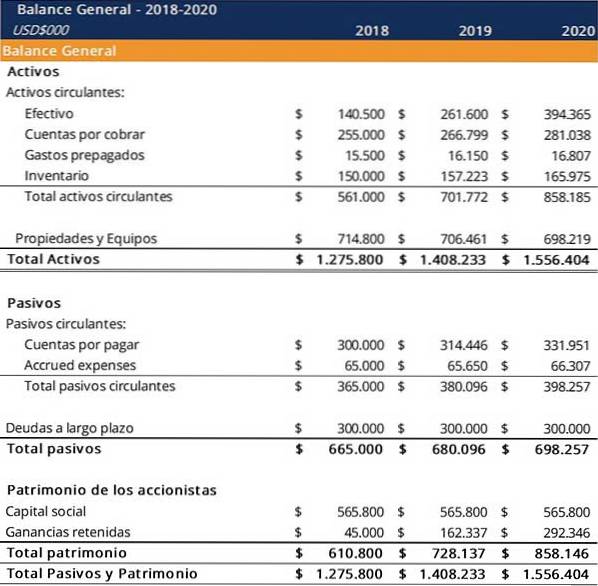

Se construiește prin preluarea soldului anului curent și calcularea valorilor din anii următori utilizând proiecții de zile de creanțe, zile de inventar, zile de conturi de plătit și cheltuieli de capital..

Se construiește utilizând cifrele calculate atât în contul de profit și pierdere, cât și în bilanț și tabelele justificative.

Soldul de numerar final va fi legat înapoi la bilanț, care este prezentat ca numerar pe activele circulante.

Nimeni nu a comentat acest articol încă.