costuri absorbante, Numită și costul total al absorbției, este o metodă de calculare a contabilității manageriale care percepe toate costurile legate de fabricarea unui anumit produs. Această metodă implică utilizarea costurilor directe totale și a costurilor generale asociate fabricării unui produs ca bază a costurilor..

Costurile directe asociate cu fabricarea unui produs includ salariile lucrătorilor care realizează produsul în mod direct, materiile prime utilizate pentru fabricarea produsului și toate cheltuielile generale, cum ar fi costurile cu utilitățile utilizate pentru realizarea unui produs..

Costurile de absorbție se mai numesc și cost total, deoarece toate costurile - inclusiv cheltuielile generale - sunt incluse ca cost al produsului..

Spre deosebire de cealaltă metodă alternativă de cost, numită cost direct, cheltuielile generale sunt alocate fiecărui produs fabricat, indiferent dacă este vândut sau nu..

Indice articol

- Absorbția costurilor implică distribuirea cheltuielilor generale între toate unitățile produse într-o perioadă dată. În schimb, costurile directe grupează suma tuturor cheltuielilor generale și raportează cheltuielile ca o linie separată..

- Determinați un cost unitar al cheltuielilor generale care trebuie alocat produselor.

- Este diferit de celelalte metode de stabilire a costurilor prin faptul că ia în considerare și cheltuielile fixe de fabricație (cum ar fi chiria instalației, utilitățile, amortizarea etc.).

- Absorbția costurilor va avea ca rezultat două categorii de cheltuieli generale: cele aplicabile costului mărfurilor vândute și cele aplicabile inventarului.

Estimarea costurilor este alocată produsului lot (un set care nu se repetă de mai multe unități de producție).

Calculul costurilor este atribuit produsului într-un mod sistematic, deoarece nu există loturi.

Calculul costului atribuit produsului final este preluat din toate elementele de cost și cheltuieli.

- Absorbția costurilor ia în considerare toate costurile de producție, nu doar costurile directe, la fel ca costurile directe. Include costurile fixe ale administrării unei afaceri, cum ar fi salariile, închirierea facilităților și facturile de utilități.

- Identificați importanța costurilor generale fixe implicate în producție.

- Prezintă o fluctuație mai mică a profitului net în cazul producției constante, dar cu vânzări oscilante.

- Creează o situație unică în care, prin producerea mai multor unități, venitul net este crescut. Acest lucru se datorează faptului că cheltuielile generale sunt distribuite între toate unitățile fabricate; cheltuielile generale pe unitate vor scădea costul mărfurilor vândute pe măsură ce sunt produse mai multe articole.

- Deoarece activele rămân parte a cărților companiei la sfârșitul perioadei, absorbția costurilor reflectă costurile fixe atribuite articolelor din inventarul final..

Unul dintre principalele avantaje ale alegerii utilizării costurilor absorbante este că respectă principiile contabile general acceptate (GAAP) și este obligat să raporteze Serviciului de venituri interne (IRS).

Chiar dacă o companie alege să utilizeze costurile directe pentru scopurile sale contabile interne, trebuie totuși să calculeze costurile absorbante pentru a depune impozite și a emite alte rapoarte oficiale..

Aceasta va avea ca rezultat o contabilitate mai precisă în ceea ce privește finalizarea inventarului. În plus, sunt contabilizate mai multe cheltuieli pentru produsele nevândute, ceea ce reduce cheltuielile efective raportate. Aceasta are ca rezultat calcularea unui venit net mai mare în comparație cu calculul costurilor directe..

Ele oferă companiei o imagine mai exactă a profitabilității decât costurile directe, dacă produsele nu sunt vândute în aceeași perioadă contabilă în care sunt fabricate.

Poate fi important pentru o companie care își crește producția cu mult înainte de o creștere sezonieră preconizată a vânzărilor.

Utilizarea costurilor de absorbție ar putea fi deosebit de critică pentru companiile mici care deseori nu au rezerve financiare. Aceste companii nu își permit să facă pierderi sau să vândă produse fără să aibă o idee de contabilizare a cheltuielilor generale..

Este dificil să se ia în considerare toate cheltuielile generale de fabricație fixe pentru a calcula prețul pe unitate de atribuit produselor.

- Poate face ca nivelul de profitabilitate al unei companii să pară mai bun decât într-o anumită perioadă contabilă, deoarece toate costurile fixe nu sunt deduse din venituri, cu excepția cazului în care toate produsele fabricate ale companiei sunt vândute. Pe lângă distorsionarea unei declarații de profit și pierdere, aceasta poate induce în eroare managementul.

- Deoarece absorbția costurilor pune accentul pe costul total (atât variabil, cât și fix), nu este util ca conducerea să îl utilizeze pentru a lua decizii privind eficiența operațională sau pentru a controla sau planifica.

- Nu oferă o analiză a costurilor și a volumului la fel de bună ca și costurile directe. Dacă costurile fixe reprezintă o parte deosebit de mare din costurile totale de producție, este dificil să se determine variațiile de costuri care apar la diferite niveluri de producție..

- Deoarece absorbția costurilor include cheltuielile generale, este nefavorabil în comparație cu costurile directe atunci când se iau decizii de stabilire a prețurilor. Costul direct include doar costurile suplimentare pentru producerea următoarei unități incrementale a unui produs.

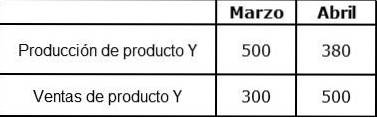

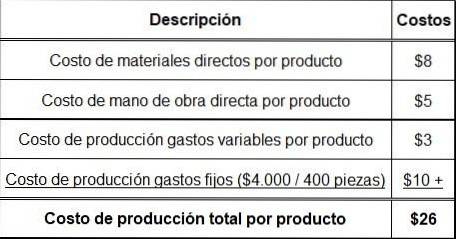

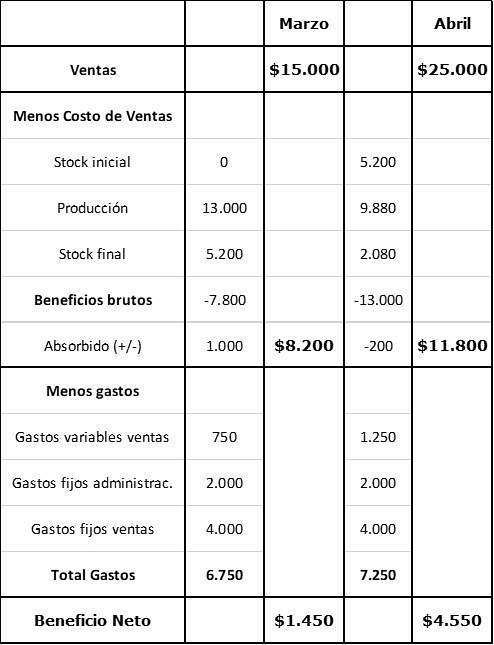

Organizația X produce și vinde produsul Y. Următoarele informații financiare sunt cunoscute despre produsul Y:

Preț de vânzare pe bucată: 50 USD.

Costuri materiale directe pe produs: 8 USD.

Costurile directe ale forței de muncă pe produs: 5 USD.

Costuri variabile de producție pentru fiecare produs: 3 USD.

Nu a existat un stoc inițial în martie. Costurile generale fixe sunt acum bugetate la 4000 USD pe lună și au fost absorbite de producție. O producție obișnuită este de 400 de bucăți pe lună.

Costurile suplimentare sunt:

- Costuri fixe pe vânzări: 4000 USD pe lună.

- Costuri de administrare fixe: 2000 USD pe lună.

- Costuri variabile de vânzare (comision): 5% din veniturile din vânzări.

Nimeni nu a comentat acest articol încă.